A partir de la modificación de la Ley de IVA 2015, el cálculo de rentabilidades y beneficios netos se ha visto afectado, ya que los cálculos son distintos según los regímenes aplicados.

Veamos los pasos a seguir para aplicar estos nuevos cálculos dentro del programa OfiViaje y en que consisten.

1. Descargaremos la revisión disponible en la web www.ofi.es ( versión V.9.119 o posterior ). Tras instalarla, tendremos disponible una nueva opción en el menú de especiales :

![]()

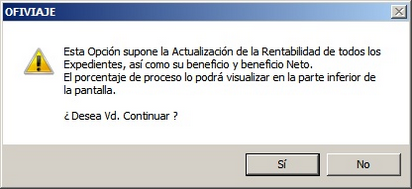

2. Pulsaremos en dicha opción y se nos mostrará el siguiente mensaje:

En él se nos avisa que el programa va a revisar la rentabilidad de todos los expedientes, ya sean de LIVA 2015 o no, debido a esto, el proceso puede ser largo, por lo que se realizará en segundo plano no impidiendonos continuar trabajando con OfiViaje. En la barra inferior del programa, veremos el avance de este cálculo del siguiente modo:

![]()

Una vez terminada la actualización, podremos ver el beneficio neto correspondiente a cada servicio y/o expediente, atendiendo a los siguientes cálculos:

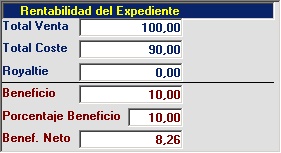

1._Servicios en régimen especial de agencias de viajes (RE):

-- Servicio Sujeto con venta 100€ y coste 90€, el beneficio bruto son 10€ y el beneficio neto viene del cálculo del 21% de IVA sobre el bruto. En OfiViaje aparecería así:

100 - 90 = 10 / 1.21 = 8.26 base ; 1.74 cuota

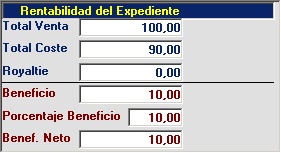

-- Servicio Exento con venta 100€ y coste 90€, el beneficio bruto son 10€ y el beneficio neto coincide con el bruto. En OfiViaje aparecería así:

2._ Servicio en régimen general de suplidos (RGS):

-- Servicio con venta 100€ y coste 90€ de un proveedor sujeto a IVA; el beneficio bruto son 10€ y el beneficio neto viene del cálculo del 21% de IVA sobre el bruto. En OfiViaje aparecería así:

100 - 90 = 10 / 1.21 = 8.26 base ; 1.74 cuota

-- Servicio con venta 100€ y coste 90€ de un proveedor exento de IVA; el beneficio bruto son 10€ el beneficio neto coincide con el bruto. En OfiViaje aparecería así:

-- Servicio con venta 100€, coste 90€ y gastos de gestión 5€, de un proveedor sujeto a IVA; el beneficio bruto son 15€. Al beneficio neto aplicaremos el 21% de IVA sobre la diferencia entre venta y coste y un 21% al importe de gastos de gestión. En OfiViaje aparecería:

100 - 90 = 10 / 1.21 = 8.26 base ; 1.74 cuota

GG = 5 / 1.21 = 4.13 base ; 0.87 cuota

Beneficio neto = 8.26 + 4.13 = 12.39

-- Servicio con venta 100€, coste 90€ y gastos de gestión 5€ de un proveedor exento de IVA; el beneficio bruto son 15€. Al beneficio neto aplicaremos el 21% de IVA sobre la diferencia entre venta y coste y un 21% al importe de gastos de gestión. En OfiViaje aparecería:

100 - 90 = 10 sin IVA

GG = 5 / 1.21 = 4.13 base ; 0.87 cuota

Beneficio neto = 10 + 4.13 = 14.13

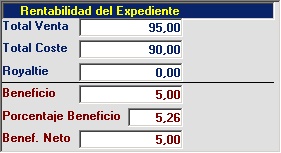

- Servicio con venta 100€, coste 90€ y descuento 5€ de un proveedor sujeto a IVA; el beneficio bruto son 5€. Al beneficio neto aplicaremos el 21% de IVA sobre la diferencia entre venta y coste, y un 0% al importe de descuento. En OfiViaje aparecería:

100 - 90 = 10 / 1.21 = 8.26 base ; 1.74 cuota (de la comisión del proveedor e IVA que se pagará)

DTO = 5 sin IVA

Venta con Dto (95) - Coste (90) = beneficio bruto (5) - IVA de la comisión (1.74) = Bº neto (3.26)

- Servicio con venta 100€, coste 90€ y descuento 5€ de un proveedor exento de IVA, el beneficio bruto son 5€. Al beneficio neto aplicaremos el 0% de IVA sobre la diferencia entre venta y coste y un 0% al importe de descuento. En OfiViaje aparecería:

100 - 90 = 10 sin IVA

DTO = 5 sin IVA

Beneficio neto = 10 - 5 = 5

3. Servicio en régimen general de suplidos (RGE):

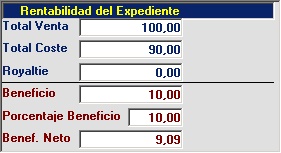

-- Servicio sujeto con venta 100€ y coste 90€, el beneficio bruto son 10€ y el beneficio neto, viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 10% de IVA; en OfiViaje aparecería así:

100 - 90 = 10 / 1.10 = 9.09 base ; 0.91 cuota

-- Servicio sujeto con venta 100€, coste 90€ y gastos de gestión 5€; el beneficio bruto son 15€ y el beneficio neto viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 10% de IVA; en OfiViaje aparecería así:

100 - 90 = 10 / 1.10 = 9.09 base ; 0.91 cuota

GG = 5 / 1.21 = 4.13 base; 0.87 cuota

Beneficio neto = 9.09 + 4.13 = 13.22

-- Servicio sujeto con venta 100€, coste 90€ y descuentos 5€; el beneficio bruto son 5€ y el beneficio neto viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 10% de IVA; en OfiViaje aparecería así:

100 - 90 - 5 = 5 / 1.10 = 4.55 base ; 0.45 cuota

-- Servicio exento con venta 100€ y coste 90€; el beneficio bruto son 10€ y el beneficio neto viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 0% de IVA; en OfiViaje aparecería así:

100 - 90 = 10 sin IVA

-- Servicio exento con venta 100€, coste 90€ y gastos de gestión 5€; el beneficio bruto son 15€ y el beneficio neto viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 10% de IVA; en OfiViaje aparecería así:

100 - 90 = 10 sin IVA

GG = 5 / 1.21 = 4.13 base; 0.87 cuota

Beneficio neto = 10 + 4.13 = 14.13

-- Servicio exento con venta 100€, coste 90€ y descuentos 5€; el beneficio bruto son 5€ y el beneficio neto viene del cálculo del desglose de IVA aplicado al servicio. Supongamos un servicio de alojamiento al que le aplicamos un 10% de IVA; en OfiViaje aparecería así:

100 - 90 - 5 = 5 sin IVA

Nota: El porcentaje de IVA aplicado a los gastos de gestión es el configurado en parámetros de la aplicación.